La mitad de las familias posee algún tipo de deuda y tiene unos US$ 36.000 en riqueza.

Casi la mitad de los hogares uruguayos mantiene algún tipo de deuda, cuyo valor en mediana asciende a US$ 2.500 y en promedio equivale al 5% del valor total de los activos del hogar. Este es uno de los principales datos que se desprende de la Encuesta Financiera de los Hogares Uruguayos, realizada por el Departamento de Economía de la Facultad de Ciencias Sociales de la Universidad de la República (Decon) y divulgada la semana pasada.

En ese sentido, el trabajo da cuenta que el 8% de los hogares mantiene deudas asociadas a la vivienda, siendo la mediana del valor de las cuentas a pagar por este motivo de unos US$ 13.600, lo que representa la mitad del valor total de los pasivos de los hogares uruguayos.

El estudio destaca que la mayor proporción de hogares con deuda se ubica en el tramo de edad de entre 35 y 50 años. Si se observa el perfil del endeudamiento según el motivo de la deuda, se destaca que las deudas por compra de inmuebles y vehículos son más frecuentes entre los hogares de mayores ingresos, mientras los hogares de menores ingresos presentan una mayor frecuencia de deudas con organismos del Estado.

Por otro lado, los hogares de ingresos medios son los que muestran mayor proporción de crédito al consumo de bienes no duraderos y financiamiento de compras con tarjetas de crédito. El valor mediano de las deudas por consumo de bienes no durables es de US$ 2.000 y hay 35% de los hogares que mantiene este tipo de deudas.

Si se consideran las deudas no vinculadas a la compra de vivienda u otras propiedades, la encuesta señala que la mayor parte de los hogares encuentran que el pago de las cuotas de los créditos representa menos de la cuarta parte de sus ingresos mensuales. En tanto el 3,8% del total de hogares sostiene que es mayor a tres cuartas partes de sus ingresos.

Activos

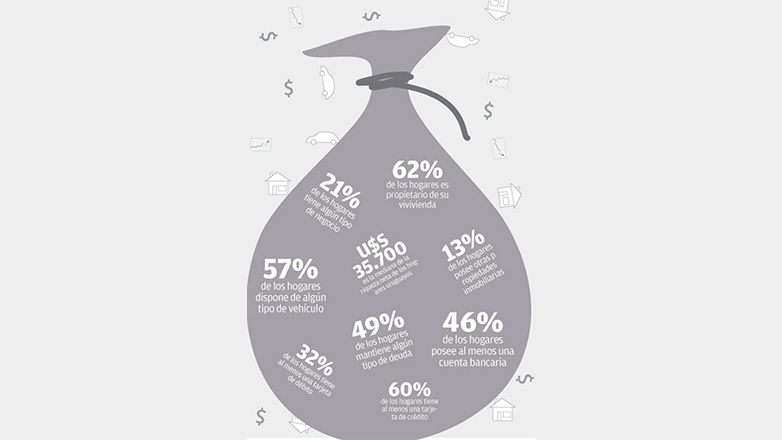

El capítulo dedicado a los activos de los hogares uruguayos destaca que dos de cada tres hogares es propietario de la vivienda en que reside o tiene derechos de propiedad sobre el inmueble. Su valor en mediana es de US$ 60.000 y aumenta con el ingreso del hogar y el nivel educativo de la persona de referencia, según el estudio.

Dentro del quintil con menor riqueza neta (definida como la diferencia entre activos y pasivos), solo 4,4% de los hogares es propietario, mientras que dentro del 20% con mayor riqueza neta, el 93% es propietario. La encuesta da cuenta de que la vivienda es el activo con mayor peso y representa cerca del 54% del valor total de los activos de los hogares.

En tanto, el 13% de los hogares encuestados declara que posee otras propiedades inmobiliarias, además de la vivienda en la que reside, cuyo valor en mediana llega a US$ 70.920.

Además, el 57% de los hogares uruguayos dispone de algún tipo de vehículo por un valor en mediana de US$ 5.000. También se destaca que aproximadamente uno de cada cinco hogares tiene algún tipo de negocio, que incluye algún miembro del hogar trabajando en forma independiente con o sin local, la tenencia de participaciones en empresas, inversiones en cultivos y ganado.

En tanto, algo más de 18% posee activos financieros por US$ 6.800 en mediana. Aquí se incluyen cajas de ahorro, fondos de inversión, deuda emitida por empresas locales o extranjeras y la tenencia de cualquier ahorro en dinero declarado por el hogar, entre otros.

Según la encuesta, el valor mediano del total de activos de los hogares es del orden de US$ 40.000, y después de la vivienda, los otros inmuebles son el activo con mayor participación.

Riqueza neta de los hogares

Por otra parte, el trabajo indica que la mediana de la riqueza neta de los hogares –que excluye los valores extremos–, se ubica en US$ 35.700, en tanto que la media –que es el promedio simple– es de US$ 89.600. «Esto indica que al igual que en otros países, se registra una fuerte asimetría en la distribución de la riqueza. Además, la mediana de la riqueza neta es 8,5 veces mayor en el quintil de mayores ingresos que en el quintil de menores ingresos, reflejando una distribución desigual de la riqueza», destaca el estudio.

Respecto al acceso a servicios financieros, se indica que entre 2013 y 2014 (previo a la reglamentación de la ley de Inclusión Financiera) solo el 46% de los hogares tenía al menos una cuenta bancaria, 60% una tarjeta de crédito y 32% al menos una tarjeta de débito.

Todos los datos corresponden a la segunda etapa de la encuesta que relevó la situación de los hogares en términos de activos, pasivos, productos financieros y uso de medios de pagos. El trabajo fue realizado entre octubre de 2013 y julio de 2014 con información de 3.490 hogares de todo el país.

Fuente: El Observador

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}